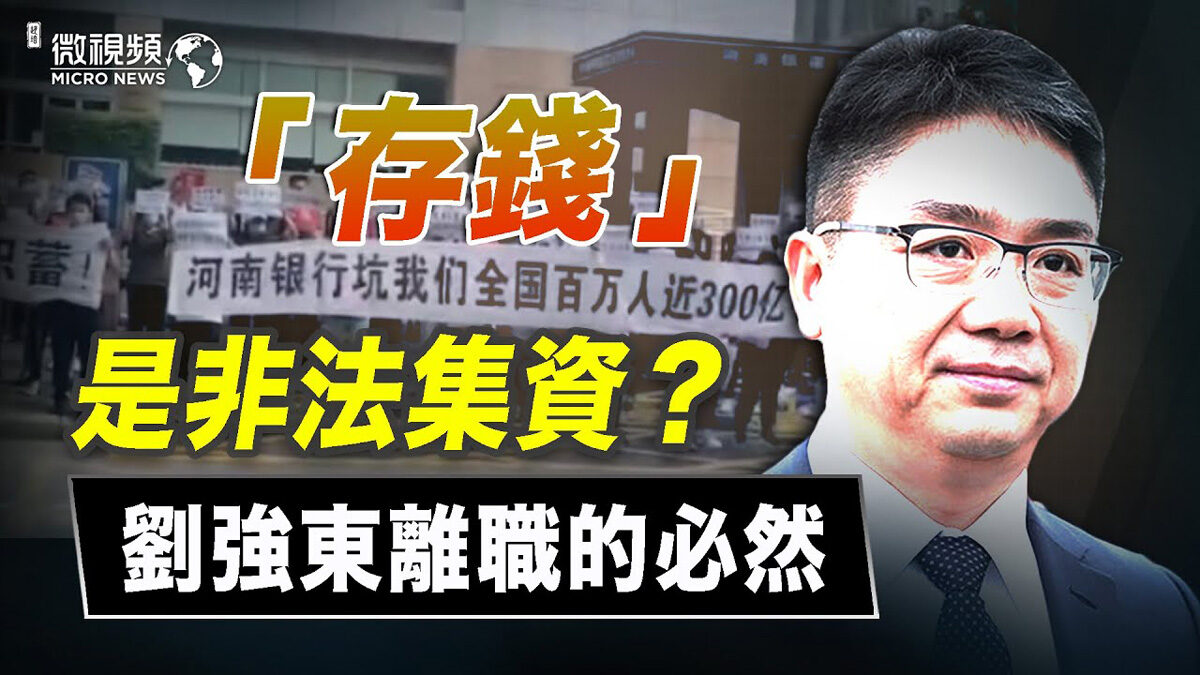

【新唐人北京時間2022年06月30日訊】下面請看趙培為我們帶來的微視頻。

趙培:大家好,我是趙培。上一期我們談到了「高息互聯網存款」騙局暴雷。我們強調一個詞語的用法,就是中共把河南省村鎮銀行高息儲蓄定義為「非法集資」和「詐騙」。「詐騙」這個用法就是中共央行和金融監管部門推卸責任的一個說法,目的是不賠償儲戶50萬元人民幣。

50萬指的是中共央行的《存款保險條例》保證儲戶在銀行破產的情況下,最高可以拿到50萬元的賠償。中共號稱只要打開門做生意的銀行,就必須從央行下屬的存款保險基金管理有限公司去購買這種保險。

根據《存款保險條例》,河南村鎮銀行如果不能讓儲戶取錢,那麼它就應該先破產,然後由央行賠償每一位儲戶最高50萬元人民幣。但是參股河南村鎮銀行的高官不想銀行破產,央行也不想賠這50萬元人民幣,那麼怎麼辦呢?

中共從上到下想了一招,就是公安認定河南村鎮銀行的「高息互聯網存款」屬於「非法集資」。這就等於是一個「詐騙」行為。詐騙就不屬於銀行管理的範疇了,按照公安的辦案程序,它們把幾十萬儲戶的400億資金定義為詐騙資金,那麼逃跑的呂奕就是詐騙案的主犯了。

這幾十萬儲戶就不再是銀行的顧客,而是這種詐騙案的苦主。那麼苦主們能拿回多少錢,就全看呂奕在國內的資產能剩下多少錢了。作為呂奕本人來說,他能辦得起來這個銀行,他就要從中央一級的央行、銀監會到地方一級的村鎮幹部,所有的共產黨員,他都要打點一遍。這400億元到他手裡,可能剩下不到4個億,但是這400億元的黑鍋他要背起來。

這種做法保全了從中央到地方的官員,也保全了央行的保險金,至於儲戶能不能拿回自己的存款,這就沒有人管了。從這點上來看,中共從中央到地方合夥坑百姓的錢,它們全應該算做詐騙犯。

其實,中共不光是村鎮銀行不還錢,國有銀行也不會還錢的。2018年,中國工商銀行南寧分行的高管挪用了儲戶2.5億元,結果是工商銀行不賠這筆錢,公安直接定性這位高管詐騙,只幫儲戶找回了1.3個億。

看了這兩個案子,很多人會有一個疑問:在大陸,存錢和「非法集資」怎麼區分呢?這就得看銀行出不出事了。銀行不出事,我們就是存錢,銀行出事了,我們就是「非法集資」,我們碰上詐騙案了,中共央行是永遠不會賠我們錢的。

河南村鎮銀行出事了,公安等於是把「高息互聯網存款」都定義為「非法集資」,算是「詐騙」了。按照這個定性,京東金融、小米金融、度小滿(也就是百度的企業)、360金融,乃至中國人壽這種國企都幹過「高息互聯網存款」,他們也應該全部算做詐騙犯。不過是這些互聯網大佬的權力靠山更硬,沒有倒台而已。

特別是京東,它是最早搞互聯網存款的企業。2018年,它的存款規模已經高達六1500億。很多人在京東金融上購買了村鎮銀行存款產品,可以說他們除了可以向村鎮銀行和央行索賠之外,他們還可以控告京東詐騙。

那麼京東這等互聯網大佬也是賠不起這種儲戶的,劉強東已經不能應對這種局面,必須有一個更有權力背景的人,才能夠掌控大局,所以劉強東的離開也就成為了一種必然。2022年4月7日,劉強東辭職京東集團CEO,一個月之內從股市套現60億人民幣,這就等於是走人了。

但是中國互聯網存款規模是多少呢?是上萬億元。這裡面的壞帳也是天文數字。河南村鎮銀行暴雷只是一個開端,這一波金融災難遠比P2P更加恐怖,那麼相對來講,中共的鎮壓手段會更加殘酷無情。

謝謝大家收看!

訂閱YouTube:https://bit.ly/3HZlgzW

(責任編輯:葉誠允)