【新唐人北京時間2020年09月29日訊】恆大1300億元的專項債事件,這兩天在金融圈刷屏了。

前有泰禾,現有恆大,有句俗語怎麼說的?如果你在家裡發現了一隻蟑螂兩隻蟑螂,那麼,一定有幾千上萬隻蟑螂藏在你家裡看不見的角落。

更何況,恆大還是如此大的一隻蟑螂。

從「發現蟑螂」這個思路出發,很多人開始認為,接下來很可能有越來越多的企業(特別是房地產企業)債務違約,我們中國有可能會爆發全面的債務危機……

那麼,從宏觀債務上看,中國到底有沒有爆發全面債務危機的風險呢?

在分析中國債務是什麼樣子之前,先普及一點宏觀債務的知識,然後給大家講一個簡單的宏觀債務模型,最後再用這個模型,來判斷中國債務的危險性。

按照國際金融協會的統計分類,一個國家的總體債務狀況,可以體現為四個部分:

政府債務(包括中央政府債務和地方政府債務)+ 居民部門債務 + 非金融企業債務 + 金融部門債務。

將這四個部門的債務統計出來,就知道一個國家的總債務狀況。而其中(居民部門+非金融企業)的債務之和,又被稱為私人非金融部門債務(簡稱為「私人部門債務」);(政府+居民+非金融企業)的債務,則被合稱為「實體經濟債務」。

債務絕對值,與該經濟體GDP的比值,就是所謂的「宏觀槓桿」。例如,政府部門槓桿率、居民部門槓桿率、非金融企業部門槓桿率、金融部門槓桿率、私人部門槓桿率等,而實體經濟的總體槓桿率,通常也被稱為一個國家的宏觀經濟槓桿率。

眾所周知,無論是政府部門還是金融部門,它們都是純粹的財富分配部門,並不會真正創造財富,而當代經濟,基本都是以債務為基礎來發行貨幣,驅動經濟增長的,所以,真正的經濟增長,必須依賴於居民部門或非金融企業部門債務的持續增加——

如果私人部門債務增加很快,表現出來就是經濟增長,就是GDP高速增長;如果私人部門債務增加有限,表現出來就是經濟停滯,就是GDP增長緩慢。對於一個大中型經濟體來說,在整體債務水平較低的情況下,政府部門和金融部門如果能夠建立足夠的信用,經濟很容易實現高速增長——我稱這一階段的增長為第一階段增長。

然而,當私人部門的債務到了一個較高的水平,即便政府和金融部門信用很好,也很難實現經濟的高增長了,絕大部分情況下會陷入經濟或金融危機——原因也很簡單,因為私人部門債務太高了,很大一部分債務是借新還舊的龐氏騙局,一旦遇到經濟上任何的風吹草動,就會出現大量的債務違約,這導致所有人都開始捂緊錢包,銀行不願意放貸甚至抽走信貸,這進一步增加了整個社會的債務違約,這就是經濟和金融危機。

所謂私人部門債務水平較高,是個什麼水平呢?根據1980年以來部分國家的經濟繁榮史,我個人認為,一般在私人部門債務/GDP到200%左右的時候,該國經濟快速增長的時代就會過去,經濟增長速度會變慢,甚至有可能發生金融或經濟危機。要說明的是,200%這個數值並不是固定的,通常與該經濟體的利率水平(國債收益率)有關。發達國家貨幣利率較低,能承擔的債務水平高一些,比方220%或230%,才會發生經濟或金融危機,發展中國家利率較高,可能在突破170%或180%的時候就會發生經濟危機。

金融或經濟危機發生之後,為了維持國家信用(主要表現是貨幣信用),避免債務違約大量出現,政府一定會選擇降息印鈔等措施,然後政府部門增加負債,逐漸接過私人部門的債務,表現出來,就是政府債務不斷增加,而私人部門債務水平有可能維持不變甚至下降……

接下來,如果私人部門的債務/GDP水平能夠有效降低,經濟就會進入新一輪的債務驅動型發展,但增速會大大低於第一個階段,而且時間也會比較短,我稱之為第二階段經濟增長。需要強調的是,第二階段出現經濟增長的概率很低,迄今為止只有美國出現過。

幾乎所有發展中國家,因為政府信用不足,貨幣不是國際貨幣,政府部門並沒有能力接過私人部門的債務(特別是外債),最後只能以貨幣大幅度貶值收場,陷入所謂的「中等收入陷阱」。即便是發達國家的政府有足夠信用,可以接過私人部門一部分債務,但如果前期私人部門的債務水平太高,政府接不過來,或者,接過來導致政府部門債務過高,自此以後,政府支出會嚴重擠佔私人部門開支及債務提升,整體上經濟依然會陷入停滯狀態。

所謂「政府部門債務過高」,根據日本和義大利的經驗,我將政府債務/GDP比例超過100%,定義為「過高」。

總而言之——當一個經濟體私人部門債務達到不可持續水平的時候(債務/GDP比例接近或超過200%),該經濟體一定會發生經濟或金融危機,結果要麼是政府部門接槓桿,要麼貨幣大幅度貶值;

如果一個經濟體的政府部門債務達到不可持續的水平(債務/GDP比例接近或達到100%),無論這個經濟體怎麼輾轉騰挪自己的債務,要麼貨幣大幅度貶值,要麼經濟陷入長期停滯。

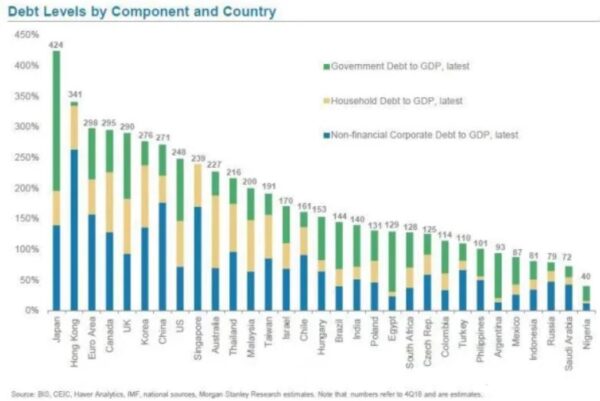

下面這個圖,是2018年年底世界主要國家實體經濟分部門債務狀況。

現在,我們可以來討論中國債務到底有沒有爆發債務危機的危險了。

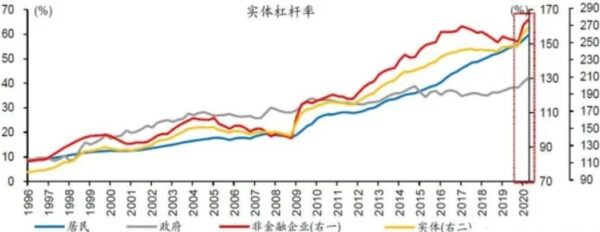

關於中國最新的債務情況,根據國家金融與發展實驗室的數據,截止2020年二季度,中國居民部門槓桿率為59.7%,非金融企業部門為164.4%,政府部門為42.3%,三者加和為266.4%,相比2019年底的245.4%激增了超過20個百分點。

乍一看,(居民+非金融企業部門)的「私人部門債務/GDP」高達224.1%,根據前面提到的標準,這意味著中國馬上就會爆發債務危機的樣子……

但實際上並不是。與私有制資本主義國家的債務劃分不同,他們的私人部門名副其實,但中國宏觀債務的「私人部門」並不是真正的私人部門,包括城投公司以及許多大型央企債務,至少在民眾眼裡,都是隱含政府信用擔保的,特別是城投公司債務,基本都是以地方政府的收入作為擔保的,實在與「私人部門」扯不上關係。

有人可能會問了,私人部門債務與政府部門債務的本質區別在哪裡?區別在於公眾(市場)對債務的信心和容忍度。如果是私人部門債務,一旦出現償付危機的苗頭,市場是不會給予這家公司繼續開展借新債還舊債的機會的。公眾的擠兌,通常會直接導致債務出現違約,進而引起經濟的動盪;然而,政府部門債務,即便是某個時間段出現了償付危機,中央政府自不必說,可以直接印鈔解決,即便是地方政府部門,公眾出於對公共部門的信任和中央政府連帶擔保的信心,會額外允許其債務進行展期,或給予其借新債還舊債的機會。

因為用地方政府未來的收入做擔保,城投公司的債務嚴格來說就是政府債務,再加上其他由地方政府未來收入做擔保的債務,通常被稱為「地方政府隱性債務」。這部分隱性債務,在中國是神一般的存在,可能連地方政府自己都搞不清楚。不同研究機構按照不同的口徑,有不同的測算數據,有從債務端估算地方政府融資平臺的融資來源,也有從資產端估計地方基建中政府類項目融資佔比,數據基本在30-50萬億元之間。

目前,無論泰禾還是恆大,或者是前兩年的安邦和海航,都在提醒我們,中國經濟處於債務驅動經濟的第一階段末期。但從整體來看,因為政府債務水平並不高,企業債務尚屬可控,現在泰禾債務和恆大專項債事件,更多體現的是個別企業和房地產行業的債務問題,波及全國的可能性很低。

實際上,因為疫情爆發、各省市社保支付虧空等原因,中國在2020年出現了多年來最大的財政赤字,如果按照今年兩會所確定的政府債券(包括地方政府債和國債)發行限額規定,即中國政府債券都頂格發行的話,到2020年底,地方政府債券餘額將增加7.5萬億,而國債餘額將增加4.5萬億,這意味著中國政府債務/GDP水平的大幅度抬升。

不管企業、居民還是政府債務,如果放任債務水平持續攀升,要不了幾年時間,中國債務整體上可以輾轉騰挪的空間會越來越逼仄……

(轉自看中國/責任編輯:葉萍)