神韻

大賽

各地分台

▲

大纽约

洛杉磯

休斯頓

舊金山

亞太台

加拿大

大洋洲

法國

正體

|

简体

語言 | Language

▲

English

Français

Русский

日本語

한국어

英文新聞

廣告

捐助

捐車

購物

Facebook

Twitter

YouTube

新聞

視頻

頭條

推薦

即時

博覽

評論訪談

新聞直播間

TV

新聞

國際

美國

評論

大陸

港澳

台灣

財經

科教

娛樂

體育

頭條要聞

熱點視頻

即時新聞

今日推薦

博覽天下

直播間

神韻演出

全球大賽

新聞視頻

全球新聞

環球直擊

中國禁聞

新唐人晚間新聞

新唐人大視野

新聞周刊

社區廣角鏡

一週經濟回顧

大陸新聞解毒

今日加州

今日休斯頓

亞太財經趨勢

微視頻

評論訪談

新聞大家談

熱點互動

時事金掃描

林瀾對話

秦鵬政經觀察

菁英論壇

世界的十字路口

有冇搞錯

百姓故事

新聞拍案驚奇

探索時分

漫談黨文化

修煉故事

橫河觀點

新聞看點

方菲訪談

人文教育

笑談風雲

健康1+1

爸媽必修課

文化古今

談古論今話中醫

1000步的繽紛台灣

大千世界

大雄畫裡話外

未解之謎

馨香雅句

漫談成語

走近韓醫

神醫再現

娛樂休閒

生活廣角鏡

美麗心台灣

廚娘香Q秀

我的音樂想想

環球體育

你好日本

你好韓國

美食天堂

胡乃文開講

古韻流芳

濤哥侃封神

專題片

細語人生

我們告訴未來

傳奇時代

共產主義的終極目的

魔鬼在統治著我們的世界

百年紅禍

真實的江澤民

九評共產黨

風雨天地行

共產主義黑皮書

工商廣告

即時新聞》

福島核處理水排海一度暫停 疑是電線被弄壞

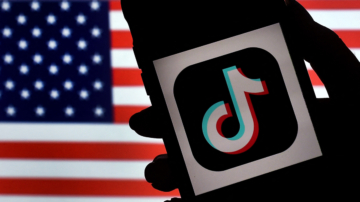

在美禁令倒數 TikTok可能買主、未來走向一次看懂

李嘉誠打折賣房後 劉嘉玲降價千萬拋售香港豪宅

湖北新開金店300萬元黃金被洗劫一空 細節曝光

台積電發表A16技術 擁3大突破 2026年量產

【菁英論壇】站著 不跪 4·25照亮當代中國史

廣東遭遇「百年一遇洪災」民眾質疑官方洩洪

神韻韓國首演爆滿 主流盛讚

以色列空襲黎巴嫩南部 剿滅真主黨一半指揮官

烏克蘭夜襲俄羅斯油庫 美撥608億軍援

中國留學生被判入獄 曾威脅同校民主人士

【快報完整版】布林肯第二次訪華警告意味濃

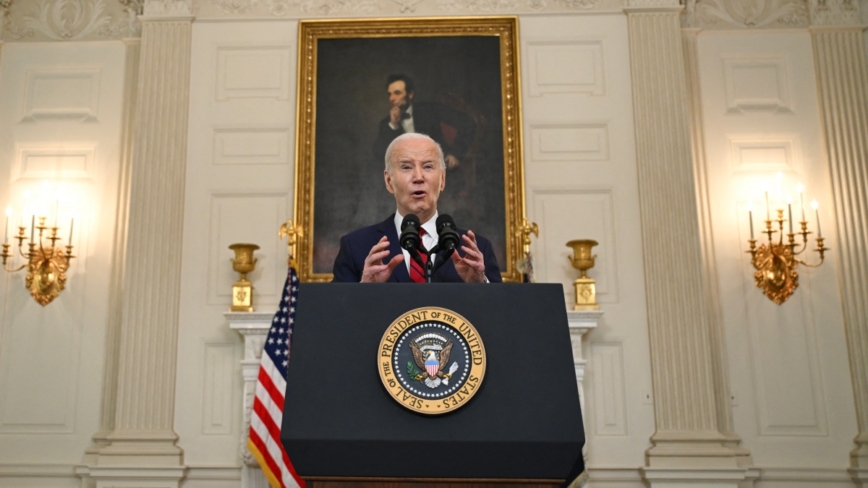

950億援外法案簽署 析俄烏局勢及TikTok影響

更多頭條 >

熱點視頻

更多

美國務院:布林肯訪華將向中共提人權議題

【晚間新聞】4月24日完整版

滲透德國民運 打入政府高層 共諜郭建被捕內幕

預熱巴黎奧運 盧浮宮變身體育館

神韻演出

更多

杜伊斯堡主流感謝神韻:溫暖如春 撫慰心靈

神韻蒞臨小石城 主流讚:蔚為壯觀 予人希望

我要退黨

閱讀九評退黨系列社論

目前退出黨、團、隊總人數 429,376,733

法輪功真相

-

細語人生

我們告訴未來

傳奇時代

追查國際:中共活摘器官證據

法輪大法洪傳世界

九評及退黨

天安門自焚事件真相——《偽火》

【專題片】真相節目:解析「1400例」

每日要聞

推薦

瀋陽現恐怖殺人案 凶手連砍3條街 傳13死(視頻)

推薦

風聲鶴唳 上海民眾穿同款衣服跑步需報備(視頻)

推薦

凶兆?哈爾濱時隔兩年再現血紅太陽(視頻)

推薦

女性Ozempic減肥意外懷孕率上升 專家發警告

李嘉誠打折賣房後 劉嘉玲降價千萬拋售香港豪宅

湖北新開金店300萬元黃金被洗劫一空 細節曝光

習近距離考察袁家軍 分析:軍工系清洗不是好徵兆

中共監控升級 有海外親友者受到特別關注

【記者連線】美大學反猶抗議持續 議長呼籲哥大校長下台

01:09

加媒:中共統戰部收集加拿大華裔議員資料

02:11

【時事金掃描】台灣小天才 一年半推出地震速報

中國留學生威脅民主人士 獲刑九個月並驅逐出境

01:07

【美國聚焦】紐約市長:仇恨在我們的城市沒有立足之地

01:27

美堅定支持盟友 拜登簽署烏以台援助法案

02:04

爛柯盃首輪:井山裕太絕境逆轉許皓鋐(譜)

喬治亞州通過《占屋改革法》 打擊非法占屋行爲

海南三幼兒被關家裡整天沒飯吃 引關注

美國會通過950億美元外援法案 兩岸反應各異

01:32

南京罰款入魔?人力自行車「沒牌照」挨罰

郭建是誰?德國被抓華裔議員助理被深扒

神韻三度蒞臨巴西 開啟3城15場巡迴演出

02:51

歐中貿易戰醞釀?歐盟調查中國醫療器械採購

00:26

中共間諜滲透德國議員 朔爾茨、蘇納克:不能容忍

01:36

中共將修訂統計法 專家:造假不會改變

02:34

降價裁員後 特斯拉將加速推出實惠平價電動車

【禁聞】記者直擊:醫院交叉感染 白肺猝死者增多

04:14

【禁聞】「名人心中的四·二五」系列報導之三

05:46

【禁聞】各國法輪功學員遊行集會 紀念四‧二五25周年

06:24

【禁聞】農民種地要先交錢 內蒙官員下田阻春耕

02:39

【禁聞】布林肯訪華之際 美擬制裁援俄中國銀行

04:08

拜登簽署TikTok議案:不出售就封禁

曾搶兒子女友 中國銀行原董事長劉連舸案開庭

布林肯抵達上海 中共只派地方廳官接機

【華府訪談】高級外事顧問Steve Coonen:中共技術威脅

02:54

疫情肆虐中國 隨地倒猝死現象增多

02:45

中國現降薪、裁員潮 黨媒也欠薪

02:27

習近平訪歐前 歐盟啟動調查中國醫療器械

紐約開庭忙中抽閒 川普會見日本前首相麻生太郎

英文NTD專訪前美高官:TikTok禁令是防衛手段

02:00

【熱門話題】中國盛行「窮鬼套餐」/習又發明新詞

更多要聞

健康養生

更多

【健康1+1】健康生活的必備元素維生素B1

【健康養成記】10招棒式變化 全身消脂

娛樂休閒

更多

【Beauty Within】台灣日本護膚必備及新發現 Fel與Ro互通有無

人文教育

更多

【未解之謎】精準預言 易經大師曾仕強泄漏的天機:這些年分很關鍵

博覽天下

更多

不值得囤積 避免在Costco購買這6種物品

專題節目

魔鬼在統治著我們的世界

推薦新聞節目

環球直擊

【環球直擊】4月24日完整版(2)

花蓮再震 餘震破千起 專家:釋放42顆原子彈

新唐人全球新聞

【全球新聞】4月24日完整版

4月24日國際聚焦 歐盟突擊搜查某中國安全設備公司在歐辦事處

新唐人晚間新聞

【中國一分鐘】中國就業難?碩士高學歷應聘遺體火化工 引熱議

緬因大學推出巨型3D列印機 快速建造房屋

中國禁聞

【中國禁聞】4月24日完整版

【禁聞】4月24日維權動態 政府強佔土地 海南村民連日抗議

熱點互動直播

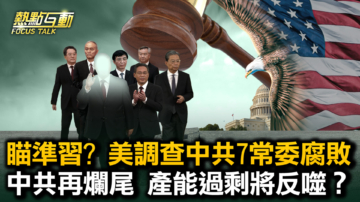

【熱點互動】瞄準習? 美國調查中共7常委腐敗

【熱點互動】美日菲峰會 加緊東亞布局

新聞大家談

【新聞大家談】教培業者揭四川音樂學院亂象黑幕

【新聞大家談】中東戰爭開打?美方介入 直戳北京

菁英論壇

【菁英論壇】以伊千年恩怨 文明也會倒退

【菁英論壇】強制消費來臨 13億人買不起帳

新聞五人行

【新聞五人行】12記重拳!暴擊中共 美國為何不斷出招?

【新聞五人行】以色列和伊朗互毆 為何嚇倒中共?

新唐人快報

【新唐人快報】TikTok認慫 「自願」暫停程序功能

【新唐人快報】布林肯抵滬 第二次訪華警告意味濃

最多購買

|

最新

|

付費點播

|

免費觀看

【神韻作品】2019 神韻交響樂《扇子舞》

【舞蹈】飛天藝術學院2023第二學期舞蹈考試 (中班 女生)

【神韻早期節目】漢麗舞長袖(2017年製作)

【神韻早期節目】《畫中仙》(2017年製作)

【舞蹈】飛天藝術學院2023第二學期舞蹈考試 (中班 男生)

【演員專訪】神韻明星——黃景洲

大陸

更多

在美禁令倒數 TikTok可能買主、未來走向一次看懂

碧桂園境內債二次展期 首季售房同比暴跌85%

4月24日兩岸掃描 廣東洪災後 長江、黃河中下游恐有較大洪水

布林肯抵達上海 開啟第二次訪華行程

美國

更多

美證實供烏ATACMS遠程飛彈 已投入戰場使用

威脅民主人士 中國留學生吳嘯雷被判監9個月

美參院通過950億援外法案 含TikTok禁令

【短訊】耶魯研究生被殺案 前MIT研究生潘勤軒被判35年

國際

更多

福島核處理水排海一度暫停 疑是電線被弄壞

歐盟新舉措 調查中國醫療器械採購市場

為川普當選熱身 國際多個政要赴美會見

4月24日國際重要訊息 日本黃金週假期 日圓波動走勢受到關注

台灣

更多

台積電發表A16技術 擁3大突破 2026年量產

男子領錢塞口袋 騎車鈔票一路飛

如履薄冰的蛋雕藝術 廖啟鎮蛋雕藝術展

花蓮今晨再震 破千起地震釋放42顆原子彈能量

港澳

更多

中國經濟惡化衝擊香港 200名銀行家被裁員

耗資1200億 港珠澳大橋通車5年仍如同「鬼橋」

香港水域4月罕見出現水龍捲

港立法會審議政府年度開支 被追問23條立法耗資

評論

更多

葉曉:斷崖式下跌 中國房市陷三大魔咒

【每日一圖】表裡不一

鍾原:中共黨魁重慶之行縮水有何蹊蹺

【新聞看點】美連出重拳 中南海方寸大亂?

文史

更多

2024桃園龍岡米干節 體驗獨特異域盛典

馬祖新村眷村女性特展 學子復刻眷村經典場景

從「頭髮長,見識短」談起

「三月三」上巳節 王羲之書寫《蘭亭集序》

軍事

更多

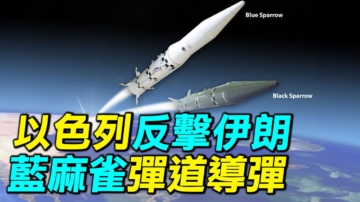

【探索時分】以色列反擊伊朗 藍麻雀彈道飛彈

【禁聞】專家:中共殲35與美F35差距大 弱點明顯

深化AUKUS合作 美國將鬆綁澳英國防貿易管制

【探索時分】伊朗襲以色列 中東局勢恐不可收拾

財經

更多

4月24日財經快報 醜聞纏身 波音今年首季虧損3.55億美元

【財經簡訊】歐盟突襲檢查中國公司 古馳首季銷售大跌

【財經100秒】蘋果5月7日舉辦春季發表會

iPhone首季中國銷量減19% 但其它市場增長強勁

趣聞

更多

輕鬆一刻:狼真的來啦 紐約客晨跑遇意外

甘肅酒泉夜空驚現不明發光物 在空中爆炸(視頻)

古怪逗趣 美國滑雪勝地舉辦「池塘滑水」

墾丁珊瑚月將開跑 線上直播欣賞海底星空

生活

更多

不值得囤積 避免在Costco購買這6種物品

阿里山林鐵栩悅號大窗景、360度瞭望席5月24日首航

2024桃園龍岡米干節 體驗獨特異域盛典

【Beauty Within】台灣日本護膚必備及新發現 Fel與Ro互通有無

科技

更多

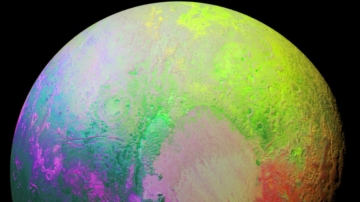

謎團解開?冥王星與行星體碰撞後獲「心臟」

日本新工藝 可快速生產全固態鈉電池

車用電子展台廠展實力 防鎖死煞車系統亮相

台廠布局衛星、無人機 看好兩大市場動能

娛樂

更多

周星馳將首次投資製作綜藝節目

小S大女兒考取美國名校 計劃停工陪同赴美

楊穎與李晨爆戀情登熱搜 被質疑炒作

吳姍儒宣布懷二胎 新寶寶性別曝光

體育

更多

爛柯盃24日開戰 首輪對陣:許皓鋐vs井山裕太

2023-2024賽季 英超積分榜、射手榜及賽程賽果(不斷更新)

意甲:國際米蘭擊敗AC米蘭 提前五輪奪冠

王馬逆轉巴薩贏下國家德比 西甲爭冠失懸念

網聞

更多

【每日一圖】中國四大名表

【每日一圖】阿根廷總統米萊再爆金句

【每日一圖】塔利班和中國共產黨

【每日一圖】五大小偷

TV直播

節目表

美東直播

美西直播

中國直播

熱門專題

李大師文章讀後感

民運領袖讀李大師文章:法輪功在救人

紐約詩人:李大師佛眼看世間 慈悲教化人

神韻演出

03:03

神韻驚豔德國杜伊斯堡 藝術界欣喜感佩

03:34

小石城觀眾著迷神韻 神性內涵引共鳴

425法輪功萬人上訪

02:09

紐約上空首次飄揚「法輪大法好」紀念4·25和平上訪

紀念北京4·25上訪 紐約空中飄揚「法輪大法好」

2024美國大選

01:41

川普封口費案正式開審 控辯雙方激烈交鋒

【直播】川普在北卡威明頓集會上演講

大陸疫情

中國疫情再升溫 專家警告病毒體內存活4個月

02:23

民眾:疫情猝死者多數是中共黨員和粉紅

中國時局

董卿現身雍和宮燒香 口罩遮臉 眼神疲憊

習發明新詞「大食物觀」 引發熱議

各國反制中共

01:34

為中共當間諜 三名德國人被逮捕

02:05

美菲最大演習登場 萬人大軍南海劍指中共

共產黨百年真相

【百年真相】從省長到右派 沙文漢惹惱了誰?

【百年真相】影星王瑩和她丈夫為何被關秦城

排行榜

1

2023-2024賽季 英超積分榜、射手榜及賽程賽果(不斷更新)

2

習發明新詞「大食物觀」 引發熱議

3

瀋陽現恐怖殺人案 凶手連砍3條街 傳13死(視頻)

4

上海正部級高官董雲虎被起訴 曾牽出美女主持人

5

天津2交警馬路中間互毆 視頻熱傳

【一】評共產黨是什麼(正體中文字幕版)

【二】評中國共產黨是怎樣起家的(正體中文字幕版)

【三】評中國共產黨的暴政(正體中文字幕版)

【四】評共產黨是反宇宙的力量(正體中文字幕版)

【五】評江澤民與中共相互利用迫害法輪功(正體中文字幕版)

【六】評中國共產黨破壞民族文化(正體中文字幕版)

【七】評中國共產黨的殺人歷史(正體中文字幕版)

【八】評中國共產黨的邪教本質(正體中文字幕版)

【九】評中國共產黨的流氓本性(正體中文字幕版)

熱門節目

我們使用cookies來了解您如何使用我們的網站並改善您的用户體驗。這包括個性化的內容和廣告。若您繼續使用我們的網站,即表示您同意我們使用cookies,以及我们更新的隐私政策(Privacy Policy)和使用條款。

更多信息

我同意

×

【健康1+1】健康生活的必備元素維生素B1

【健康1+1】健康生活的必備元素維生素B1 【健康養成記】10招棒式變化 全身消脂

【健康養成記】10招棒式變化 全身消脂 【Beauty Within】台灣日本護膚必備及新發現 Fel與Ro互通有無

【Beauty Within】台灣日本護膚必備及新發現 Fel與Ro互通有無 【未解之謎】精準預言 易經大師曾仕強泄漏的天機:這些年分很關鍵

【未解之謎】精準預言 易經大師曾仕強泄漏的天機:這些年分很關鍵 魔鬼在統治著我們的世界

魔鬼在統治著我們的世界