【新唐人北京時間2019年08月17日訊】受美中貿易戰的影響,中國經濟放緩的情況更加嚴峻,有中國知名財經觀察人士說,如今居民端購房負債56萬億,六個錢包已經被掏空;同時地產企業端負債50萬億,企業這第七個錢包也空了,而中共政府想要同時填滿這七個窟窿,根本就不可能。

8月14日,中共統計局公布的數據顯示,7月份工業同比增速降到了4.8%,創下了2002年以來的最低水平。投資增速也出現微幅放緩,消費增速比6月份大幅回落2.2%。

路透社指出,最新的統計數字顯示,第三季度的經濟增速仍將繼續回落。

中共官方數據顯示,7月工業增加值按年增長4.8%,這個數值,創下了17年半的新低。華爾街日報曾調查13位經濟學家,給出的預估中值是5.9%,而路透社預期是6%。

社會消費品零售總額同比上漲7.6%,比6月份大幅回落了2.2%。如果按年增長來看,前7個月的增幅是8.3%,比前6個月回落了0.1%。

至於固定資產投資,前7個月按年增長5.7%,比前6個月下降了0.1%。房地產開發投資同比增長10.6%,比前6個月回落0.3個百分點。而民間投資增長只有5.4%。

另外城鎮失業率是5.3%,31個大城市失業率是5.2%,分別比6月上升了0.2%。

一系列萎靡不振的數字,都明顯低於預期。

美中貿易戰的衝擊下,不少企業倒閉,也有不少沒倒閉的企業在裁員和降薪。人們的收入在減少,可支配的收入陷入了瓶頸,而物價卻在飛漲,收入與支出極不對稱。

經濟學家分析說,最新數據所反映的就是實體經濟有效需求不足,實體資金的狀況還將再度惡化,經濟下行很可能繼續。

8月14日,網絡上熱傳中國知名財經觀察人士「蠻族勇士」一篇文章,揭露中國經濟的真實情況,文章說,中國居民端購房負債56萬億,六個錢包已經被掏空,同時地產企業端七個錢包都空了!

「蠻族勇士」說,他本人每半年會計算一下,中國城鎮居民的購房負擔率,也就是城鎮居民的收支結餘(俗稱的六個錢包),有多大的比例會拿來購房。今年的數據出來把他給嚇到了。

從1998至2019上半年,中國城鎮居民購房總負債56.65萬億。而今年上半年,城鎮居民累計收支結餘88.06萬億,累計購房支出72.11萬億,中國城鎮居民的收支結餘為15.95萬億。不到16萬億的資金規模,對應超過56萬億的購房負債,中國居民負債率高達3.5倍,居民這方面的六個錢包算是被掏空了。

而地產企業端負債50萬億,企業這第七個錢包也空了。

他說,在這種情況下,現在的問題是,堅持不再刺激房地產的話,企業的現金流斷裂是分分鐘的事。想要同時填滿這七個窟窿,根本就不可能。所以,中國接下來面臨的選擇就是:是居民端的六個錢包重要,還是地產商的一個錢包重要呢?

下面是「蠻族勇士」文章的全文:

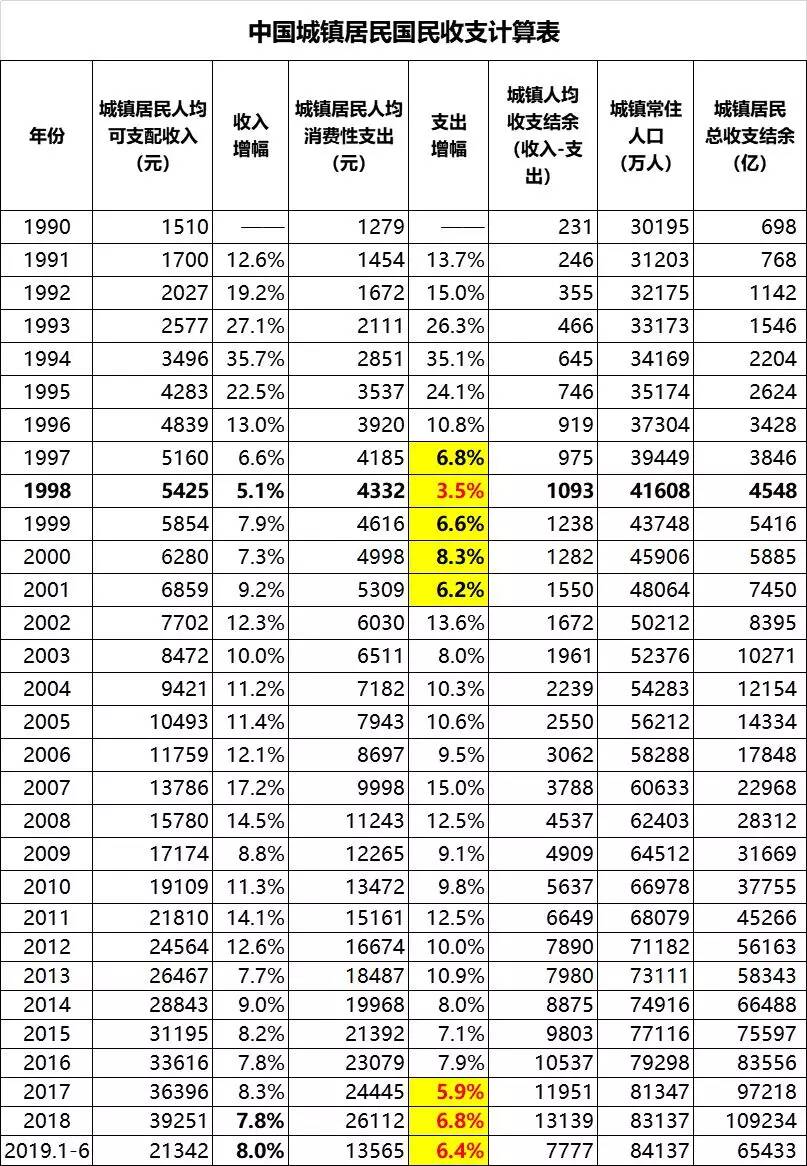

這裡首先給出的是1990年至今年上半年的居民收支數據。城鎮居民可支配收入-居民消費性支出,就是關鍵的城鎮居民收支結餘了。這筆收支結餘是城鎮居民用於購房以及其它奢侈性消費的基礎。

{kind=link}

在這裡我必須先明確強調一下:居民消費性支出不含購房支出。再強調一次:居民消費性支出不含購房支出。

在這組數據裡,我們可以清晰的看到,在城鎮居民收入增速在8%左右掙扎的時候,居民的消費支出增速水平下降的幅度更大,現在已經下降到了非常危險6%左右的程度,乃是近30年來的最低增速水平,與1997-2001年間非常接近。

要知道2000年左右的時候,正是我大中國陷入下崗潮的時候,5千多萬工人下崗,並嚴重影響到消費增長。而我大中國現在國泰民安,並沒有失業潮發生,所以消費增速劇烈下降的原因,當然是由於房地產吞噬了居民的消費能力。

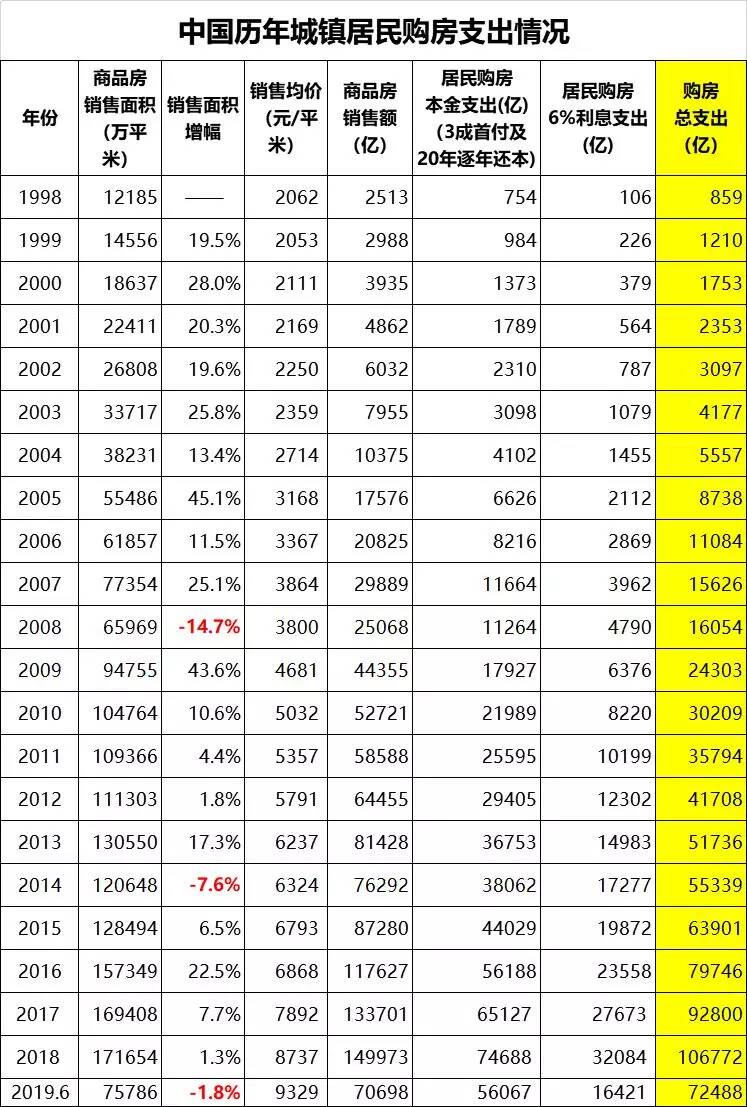

接下來,按慣例來計算1998年啟動商品房地產改革之後,我大中國國民的購房支出情況。注意,下表的表格中埋了一個很簡單的模型。居民歷年購房本金支出,首付按3成計算,20年等額還本法,年利率則統一按6%計算。

考慮到這20年來我國大部分時間的利率遠超過6%,這個計算已經算是保守了。同時,由於槓精的存在,我每次都必須要按慣例說明的是:這裡的商品房包含住宅、商業和辦公三種類型。

其中住宅銷售面積占商品房總銷售面積的比值常年維持在85%以上,剩下的商業和辦公的銷售面積,絕大部分也是以切割零售的方式賣給了私人。

商場、酒店或寫字樓整棟銷售的情況一般是採取股權變更的模式,不被視為銷售,更不被納入銷售面積統計。因此在數據上,我直接採用了「商品房銷售」數據。

{kind=link}

在上表中我們可以看到,中國從1998年以來,商品房銷售面積同比萎縮的年份只有三次,分別是2008年的金融海嘯期間萎縮14.7%,為此啟動了4萬億投資計劃;2014年萎縮7.6%,為此啟動了地產去庫存。

最後,就是今年上半年萎縮1.8%,對此,中國終於莊嚴宣布:不以房地產作為短期經濟刺激手段。這算是我大中國整個經濟發展模式的大轉折,對這一點,各位必須要有非常清晰的認識。

對上面的購房支出數據進行簡單驗算:從1998-2019上半年,中國商品房總銷售額106.91萬億,居民的本金總支出51.80萬億,由此算出居民的本金負債為106.91-51.80=55.11萬億。

根據央行的數據,2019年6月底,住戶貸款(基本上都是城鎮居民購房貸款)51.66萬億,再加上建設部發布公積金貸款貸款餘額數據4.99萬億,合計56.65萬億。兩者之間的差距僅2.7%,算是構成了相互印證。

這裡需要進一步解釋的是,截至今年6月底中國住戶存款79.25萬億,這其中有大致17萬億是農村居民存款,城鎮居民總存款規模為52萬億,此外,城鎮居民還有約15萬億的銀行理財,4萬億的自然人股票,6萬億的基金(含信託),以及1萬億左右的網貸和小額貸投資,合計城鎮居民的資金總量約78萬億。

不過老蠻我已經反覆論證過了,住戶存款分布規律,大致上是2%的頂層富豪擁有80%的財富(更精細的分法是:千分之一的頂級富豪,占有50%的財富)。這麼算起來,普通城鎮居民的資金總量僅約為78✖0.2=15.6萬億。記住這個數據,我們後面會做終極驗算。

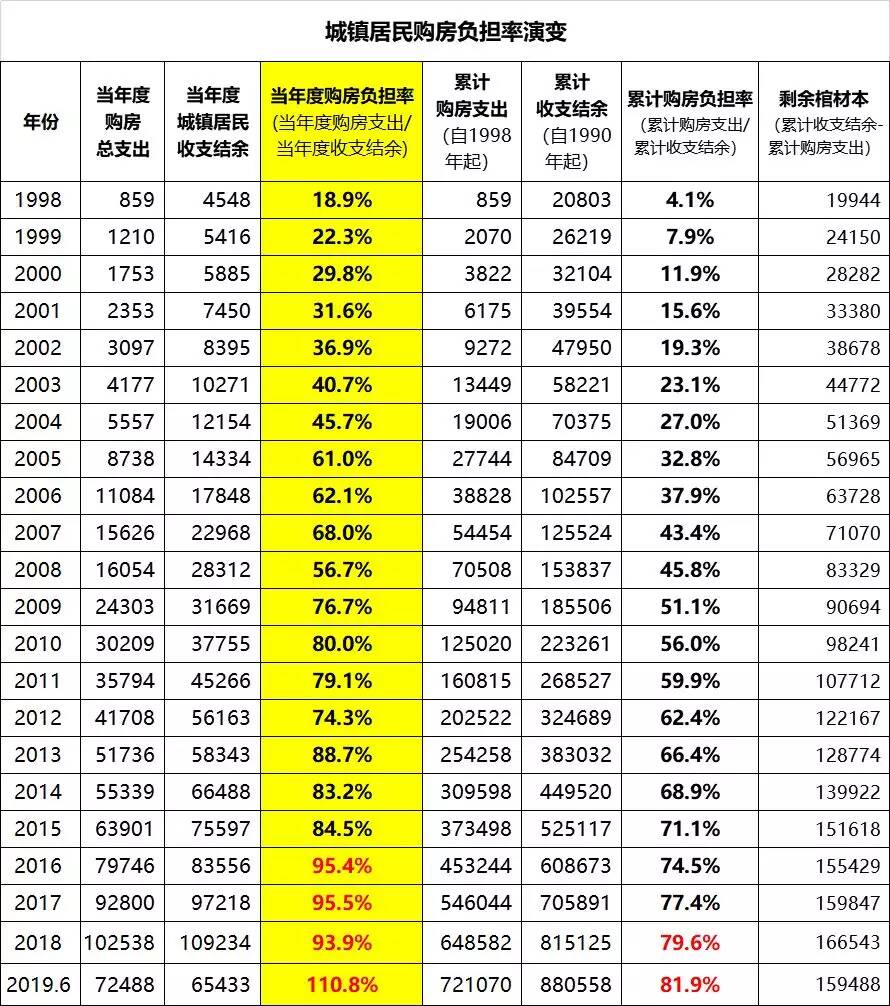

有了居民收支結餘數據,以及購房支出數據,我們就可以來看從1998-2019上半年的城鎮居民的購房負擔率情況演變了。

{kind=link}

從2016年開始,我大中國城鎮居民9成以上的收支結餘就要拿去買房了。到今年上半年,城鎮居民購房支出72488億,收支結餘則只有65433億,購房負擔率終於超過了百分百,達到了驚人的110.8%的程度,也就是到了倒吃老本的程度了。

在這樣的情況下,今年上半年城鎮居民累計購房負擔率終於超過了8成,達到了81.9%。而城鎮居民的剩餘棺材本的絕對值,也終於開始喪失增長性,從2018年的16.65萬億,下降到了今年6月份的15.95萬億。

基於這樣的情況,我大中國國民當然也就沒有了消費能力。

注意,在這裡,我們要進行一次終極驗算了:今年上半年,城鎮居民的累計購房支出72.11萬億,累計收支結餘88.06萬億,如此扣減,普通城鎮居民的剩餘棺材本規模為:88.06-72.11=15.95萬億。

這就是城鎮居民真實的資金實力!好吧,現在我們來看回顧前文,我們通過存款+理財+股票+基金數據,以及280定律計算出來的結果,普通國民的真實資金數據為15.6萬億,兩者之間幾乎沒有差異,這就構成了完整的數據鏈條,根本無從辯駁。

不到16萬億的城鎮居民棺材本規模,對應超過56萬億的購房負債,居民負債率高達3.5倍。這樣看來,六個錢包都已經算是花光了。

本來這筆棺材本,是要用來教育醫療養老以及防備各種意外的,現在全部拿來填房地產的債務窟窿都還不夠。而一旦城鎮居民的收入跟不上,那場面就會變得極其酸爽。

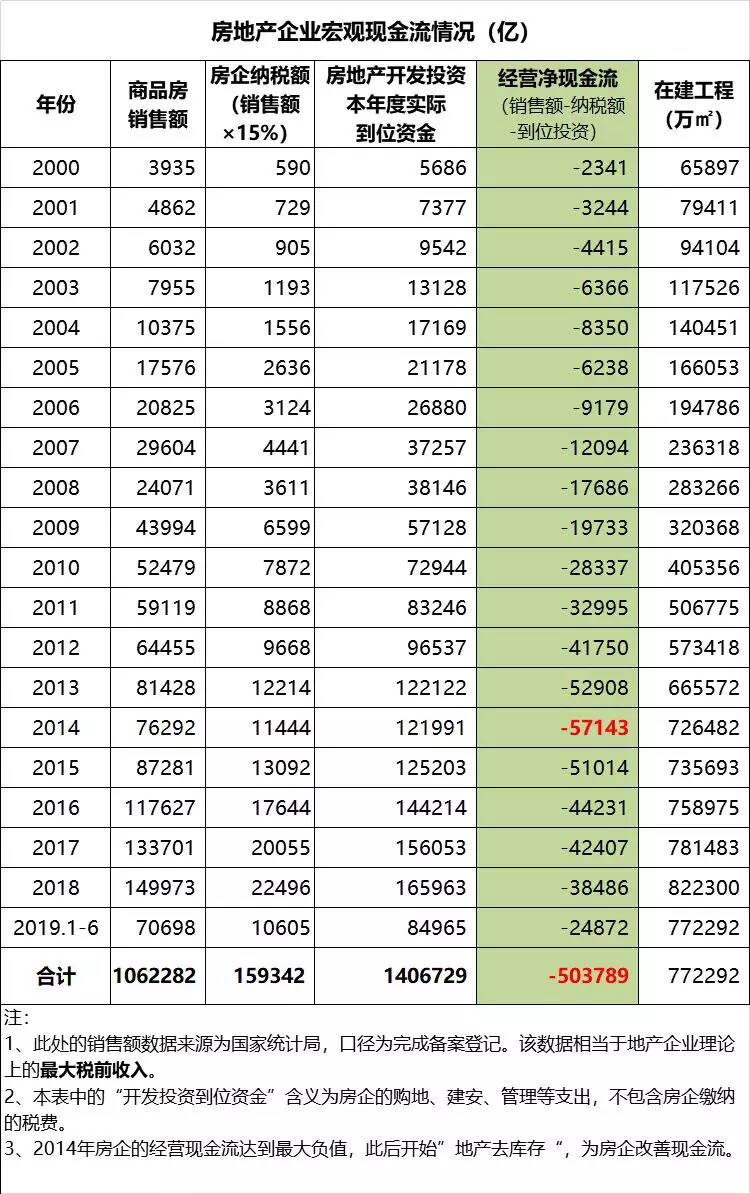

在本文的最後,我們要來看第七個錢包,房地產企業的現金流情況。

{kind=link}

上表中的兩項關鍵數據,第一項是銷售額,第二項地產企業的開發投資實際到位資金。在這裡,各位必須了解的是:我大中國房地產企業從來就沒挪走過利潤。在整體上, 地產老闆們基本上就沒有享受過生活,為了業績增長需要,他們累死累活的持續的將所有銷售額都拿來重新買地,並且還要瘋狂借債買地。

因此在整體上,地產企業的現金流始終都是負值。2014年伴隨著房地產銷售面積萎縮,地產企業的經營淨現金流達到史上最大的負值:-5.71萬億。

此後地產去庫存政策開始實施,房地產企業的現金流開始有所改善,到2018年全年的經營淨現金流為-3.85萬億,負值水平每年都在減少。

然而,到今年上半年,一方面地產銷售面積第三次進入萎縮狀態,而搞不清楚狀況的房地產企業們,依然熱衷於拿地王,在各種拍地場合瘋狂舉牌。

地產企業的經營淨現金流-2.49萬億,預計全年能達到-5萬億的規模,也就是恢復到2014年前後的水平,這就是自己作死了。

2015年城鎮居民的當年度購房負擔率還是85%,現在已經到了110%,指望國民繼續加槓桿買房,連空間都沒有了,所以中央的態度非常明確,絕不再拿房地產作為經濟刺激手段。

這背後的原因也是很實在:居民再榨也榨不出二兩油了,還要造成消費極端萎縮的後果,實在是得不償失了。

然而,現在的問題是:居民端購房負債56萬億,六個錢包被掏空;而另一方面,地產企業端負債50萬億,企業的錢包也是空的,真的堅持不再刺激房地產的話,企業的現金流斷裂,也是分分鐘就要撲街的。

想要同時填滿這七個窟窿,根本就不可能。所以,我大中國接下來面臨的選擇就是:是居民端的六個錢包重要,還是地產商的一個錢包重要呢?

(記者文馨報導/責任編輯:李泉)